不動産・リゾート物件に関連するテーマについて、専門家に聞くシリーズ。今回は、リゾート物件などのお金まわりのテーマについて、広く出版物やコンテンツなどを展開している専門家集団「回遊舎」の記事をお届けします。

「全額キャッシュが基本?」「別荘を買うのにローンは使えるの?」「自己資金は必要?」「リゾートマンションとマイホームとではどう違う?」――別荘やリゾートマンションを買うとき、どのようにお金を用意したらいいのでしょう。押さえておきたい資金計画の基本を紹介します。

買うときの資金はどうやって用意している?

別荘やリゾートマンション、リゾート会員権など(以下「リゾート物件」と総称)を買うときに、みなさんはどのように資金を用意しているのでしょうか。「お金持ちがキャッシュでポンと買っているんじゃない?」といったイメージを持っている人も多いかもしれませんね。確かにそういう富裕層がいるのは事実ですが、最近のリゾートライフは、もっと多様な姿になっています。

ごく普通の企業に勤める会社員、公務員、自営業、さまざまな人たちがリゾート物件を購入しています。年齢的には50~60代以上が多い傾向にありますが、20〜30代の若い層もリゾートを楽しんでいます。自宅は賃貸マンションだけど、リゾートマンションはローンを借りて購入したというケースも珍しいことではありません。

リゾート物件を利用する目的もいろいろ。年に数回しか行かない昔ながらの“避暑・避寒”としての使い方もあれば、毎週末のように出かけてレジャーを満喫して仕事の疲れをリフレッシュして帰る人、1年の半分をリゾート地でのんびり過ごして自宅と行き来している人、リゾートに定住して都心に通勤している人……。

本人の年齢、家族構成、自宅の状況、どのエリアに買うのか、どのように利用するのか、どんな物件を買うのか、それぞれに合った買い方があります。資金計画は十人十色、これがベストというセオリーはありません。

ある調査データによると、20~30代の若い層では、やはりローンを利用する人が多い傾向にありますが、50代以上になると、自己資金のみで購入するケースが圧倒的に多くなるようです。自己資金の内訳も預貯金だけでなく、退職金や相続資産、株や不動産の売却益を充てるなど、いろいろな調達方法があるようです。

リゾート物件に利用できるローンの種類は、定住かどうかで異なる

自己資金のみでリゾート物件を購入できれば問題ありませんが、セカンドハウスローンなどを利用するとしたら、どんなことに注意すればいいのでしょう。

まず、リゾート物件を購入するローンにはさまざまな種類があります。公的なローンもあれば、民間の金融機関で借りるローン、購入物件の提携ローンもあります。自宅などを担保にして借りる不動産担保ローンもあります。これらについては、購入する物件が移住を目的にした「定住(居住用)」なのか、あくまでも別荘として利用する「非定住」なのかでも、利用できるローンが異なってきます。

さらに、自己資金として用意すべき金額も、ローンや物件によって異なります。マイホーム購入の際は、一般的に購入価格の2割程度は自己資金を用意すべきですが、リゾート物件の場合は、これには当てはまりません。リゾート物件が新築なのか中古なのかによっても、必要な自己資金の額が変わります。そもそも購入物件の価値によっては、ローンが利用できないケースも考えられます。

ただし、リゾート物件を購入した際には、マイホーム取得時と同様に、火災保険にも加入する必要があり、登記にかかる費用もあります。こうした、いわゆる諸費用は少なくともキャッシュで用意しなくてはならないので、余裕をもった資金計画が重要です。

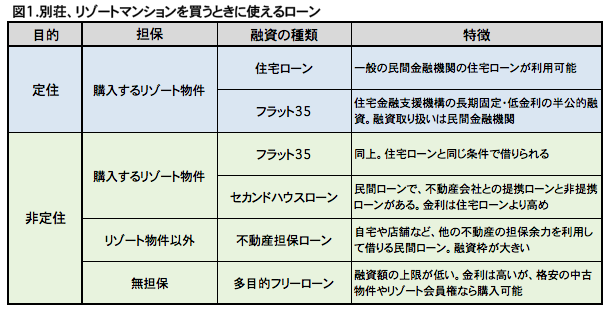

以下に、リゾート物件を買うときに使えるローンを簡単に紹介しておきましょう(図1参照)。

ローンの種類は、リゾート物件を購入する目的が「定住」か「非定住」かによって、大きく2つのジャンルに分かれます。

「定住」の場合には、マイホーム購入とまったく同じです。場所がリゾート地にあるというだけで、一般の住宅ローンが借りられ、審査の条件や借入の条件も同じです。また、長期固定金利が特徴で半公的融資ともいわれる住宅金融支援機構の「フラット35」も利用可能です。

フラット35は、自己居住用に限らず、セカンドハウスにも利用できます。融資条件も一般の住宅購入と変わりません。ただ、フラット35の場合は、建物の構造や性能、床面積などの制限があり、物件によって利用できないかもしれません。

自宅を担保にしてローンを組むことも可能

「非定住」のリゾート物件に利用できる民間ローンは、大別して、リゾート物件を担保に借りる「セカンドハウスローン」と、当のリゾート物件以外の不動産を担保に借りる「不動産担保ローン」の2種類です。

セカンドハウスローンは、一部の都市銀行と、一定規模のリゾート地がある地域の地方銀行などが扱っています。公開されている融資条件は、住宅ローンと大きく変わりませんが、金利がやや高めに設定されているのが普通で、審査基準も住宅ローンとは違うことがあります。

また、セカンドハウスローンには提携ローンと非提携ローンがあります。提携ローンは、リゾート分譲地で建築する場合や分譲リゾートマンションを購入する場合など、建築会社や不動産会社などが金融機関と協力して融資するもの。借りやすい条件になっていることが多く、手続きもスムーズです。不動産会社が単に金融機関を紹介するのは提携ローンではありません。非提携ローンは借り手が個別に金融機関に申し込むものです。

セカンドハウスローンの注意点としては、提携ローンは問題ないとしても、中古のリゾート物件や極端に評価が低い物件では、ローンの審査が通らないことがあります。個別に金融機関と交渉する前に、購入希望の物件を探す際に、不動産会社などに相談をするなど、ローンが借りられそうな物件かどうかを確認するようにしましょう。せっかく希望の物件が見つかってもローンが利用できなければ、徒労に終わってしまいます。

不動産担保ローンは、住宅ローンの返済が終わった自宅、その他の不動産を抵当に入れて借りるローンです。担保余力があれば、購入するリゾート物件の価格以上の融資も受けられる可能性があります。ただし、返済期間が短めで、金利も高いのが一般的です。

この他、使い道が自由な無担保のフリーローンもあります。融資の上限金額が低いので、数百万円で買える中古のリゾートマンションなど低額のリゾート物件向きといえるでしょう。ただし、金利は他のローンに比べて高いため、慎重な返済計画を立てることが大切です。

これだけのバリエーションがあることを知った上で、キャッシュで購入するのか、ローンを借りて購入するのか。どんな物件ならローンを利用できるのか、利用するならどんなローンを選択するのか。自分らしいリゾートライフを実現するための最初のステップ、資金の準備については、十分に検討するようにしましょう。