みなさん、こんにちは。リゾートSTYLE編集部です。

さて、2019年12月12日に発表された税制改正大綱において「国外中古不動産の減価償却を活用した所得税の節税スキーム」に対する改正が盛り込まれました。ハワイ不動産を検討中のみなさまであれば「ハワイ不動産で所得税の節税ができる」という話を聞いたことがあるかと思いますので、今回の改正を気にされている方も多いと思います。

そこで今回は、税制改正大綱に記載された内容から、ハワイ不動産とかかわりの深いポイントをご紹介します。

※改正に関する影響の範囲や程度は個別の事情によって異なりますので、詳細は税理士にご確認ください。

国外中古不動産に関する改正ポイントは3つ

このたびの税制改正大綱により、国外中古不動産に対して特例が創設されました。その記載内容のポイントを3つご紹介します。

① 国外中古不動産の帳簿上の損失は他の所得と通算できない

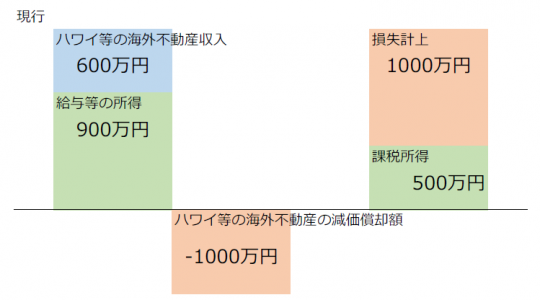

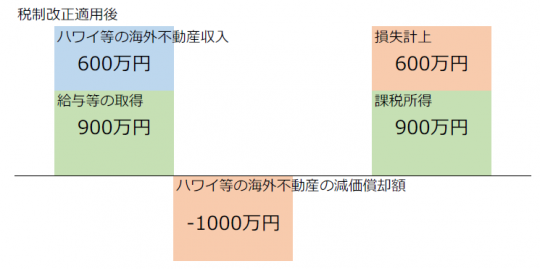

たとえば国外中古不動産の家賃収入が600万円、減価償却額が1,000万円の場合、この不動産は帳簿上では年間400万円の赤字になります。これまではこの赤字を損益通算として申告できましたが「この赤字部分に関して、簡便法を用いて算出されたものの場合、給与等の他の所得と通算できなくする」というのが今回の改正における最大のポイントです。

例)

ハワイで購入した中古不動産の収入…600万円

それ以外の収入(給料・国内不動産の家賃収入など)…900万円

ハワイで購入した中古不動産(建物)の減価償却費…1,000万円 の場合

【現行】

全収入(600万円 + 900万円)- ハワイ不動産の減価償却費1,000万円 = 500万円が課税対象

※ハワイ不動産収入600万円を超えた分の、ハワイ不動産の減価償却費(1,000万円 – 600万円 = 400万円)は損益通算が可能。

【税制改正適用後】令和3年(2021年)~

全収入(600万円 + 900万円)- ハワイ不動産の収入を上限とした、ハワイ不動産の減価償却費(600万円)= 900万円が課税対象

※この900万円と、適用前の場合の500万円との差額400万円は損益通算不可。生じなかったものとみなされる。

② 売却時には①で無視された赤字部分を経費として計上できる

これまでの節税スキームに大きな影響を及ぼす①ですが、一方で「①で無視された赤字部分については、該当の不動産を譲渡する際に赤字部分を経費として計上できる」という措置も盛り込まれました。つまり、所有する不動産を売却するときに、これまで無視されてきた赤字分が課税免除となるのでその分課税所得が少なくなる、ということです。

例)

①の物件を10,000万円で購入しており、5年後に12,000万円で売却。その間、無視された赤字の400万円が5年間発生していた場合。

【現行】

取得にかかった経費:売買代金10,000万円+手数料等の経費100万円

譲渡所得(不動産を売却した額)12,000万円 – 売買代金10,100万円 = 1,900万円の利益

→2,000万円が課税対象

【税制改正適用後】令和3年(2021年)~

取得にかかった経費:売買代金10,000万円 + 無視された赤字の400万円×5年間 = 12,000万円

譲渡所得(不動産を売却した額)12,000万円 – 売買代金12,000万円 = 0円の利益

→帳簿上は利益ゼロのため、課税なし

※計算式を単純化するため、売買に関する諸経費は省略しています。

③ 他の国外不動産で得た収入とは通算できる

①で述べた「赤字を無視する場合」は、あくまで「国外不動産の運用で得た収入以外の、給与所得等の収益」と通算する場合です。たとえば、①の例で挙げた物件の他に、500万円の黒字となっている国外不動産があった場合は、黒字の500万円と赤字の400万円を通算し、所得の計算上、利益は100万円(国外不動産の合計家賃収入は合計1,100万円)となります。

以上が今回の改正のポイントです。なお内容に関してはこれから国会での審議を通して変更となる可能性もありますのでご注意ください。(2020年1月現在)

改正の影響がある対象とタイミングは?

今後、国会を通して2020年3月末頃までにこの改正を施行するかどうかが決まりますが、施行が決定した場合は「個人」を対象に「令和3年度の確定申告時から」適用となります。すでに国外中古不動産を所有されている方の場合、令和2年度の確定申告時にはこれまで通りの申告となり、次年度以降から本改正が適用されます。

改正が施行された場合、「所得税の節税を一番の目的として」「個人名義で」購入を考えているのであれば、ハワイ不動産は最適の選択肢とはいえなくなってしまいます。

一方で、法人名義でご検討の方、自分たちの別荘として楽しみたい方、米ドルへの資産分散を目的としている方にとっては、このたびの改定による大きな影響はないでしょう。ハワイ不動産は世界的な人気を誇るリゾート地であり、所得税の節税に活用しているのは日本人だけです。そのため、不動産の売買や賃貸、ホテル需要等は、今後も人気を維持するものと思われます。

◆ ◆ ◆

いかがでしたでしょうか?

今回はハワイ不動産への関係が大きい「税制改正大綱」のポイントについてご紹介させていただきました。改正が施行されると節税スキームというメリットはなくなりますが、ハワイは環境、日本からのアクセス、市場価値の高さ、リゾート地としての人気等、その魅力はつきません。

リゾートSTYLEでは、ハワイ不動産に関するおすすめ情報を多数掲載しておりますので、「やっぱりリゾートといえばハワイ!」という方は、ぜひご覧ください。また、国内外に所有する資産とそれに対する課税等に関して造詣の深い税理士をご紹介することもできますので、お気軽にご相談ください。